「通期計画達成に向け良いスタートが切れた」

パイオニア、1Q連結業績決算を発表 − 7期連続黒字達成 カーナビ売上好調

公開日 2011/08/04 20:50

ファイル・ウェブ編集部

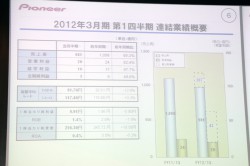

パイオニア(株)は、2011年度第1四半期の決算を発表した。売上高は981億2,700万円(前年同期比10.7%減)、営業利益は19億5,200万円(同17.6%減)、経常利益は16億4,700億円(同2.3%減)、四半期純利益は2億9,300万円(同51%減)。前年同期比からは減少に転じたものの、7期連続で純利益が黒字となった。

1Qの業績概要

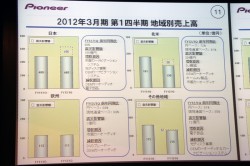

1Qの地域別売上高

同社の小谷進社長は「震災の影響による売上減で営業利益は前年同期を下回ったものの、社内計画を上回る結果となった」と語る。

カーナビの好調などにより、7期連続で黒字を達成した

中期業績計画は変更無し。また蘇寧電器などとアライアンス強化を図っていく

1Qはカーオーディオを中心にOEMが東日本大震災の影響を受けて減少したこと、また光ディスクドライブ関連製品の売り上げが減少したことに加え、円高の影響もあり売上高は981億2,700万円に。原価率良化や、販売費及び一般管理費の減少があったものの、売上減により営業利益も減少に転じた。

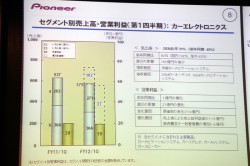

部門別では、カーエレクトロニクスの売り上げは前年同期比8.3%減の574億7,800万円。19億円の営業利益となった。

カーエレクトロニクス部門の業績概要

カーナビゲーションシステムは、市販市場向けモデルの売上が国内で大変好調だったことから増加。「震災で半導体部品が入手困難になったため、カーナビの新モデルの導入を遅らせ現行モデルのアピールを行ったところ、これが予想以上に業績に寄与した」(小谷社長)とのこと。特に「AR スカウターモード」を搭載した“サイバーナビ”が大きな反響を得たという。

カーオーディオは、主にOEMが震災の影響による受注減により、国内外ともに大きく減少した。

なお、カーエレクトロニクス全体の売上高に占めるOEMの売上構成比は、前年同期の約45%から約31%に低下した。これも震災の影響があるという。パイオニアとしては今後こちらは改善すると見込んでいる。

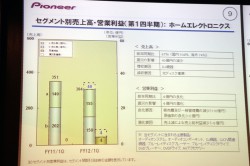

ホームエレクトロニクス部門の売上は304億2,600万円(前年同期比13.2%減)。DJ機器の売り上げが増加した一方で、パソコン市況の低迷を受け光ディスクドライブ関連製品の売り上げが大きく減少した。

ホームエレクトロニクス部門の業績概要

営業利益は売上が減少したものの、販売費や一般管理費が減少したこと、原価率が良化したことにより、前年同期の600万円から増加し、3億6,200万円となった。

小谷社長は「震災の影響はあったが、日本を挙げて積極的に挽回策に取り組んでいることで改善の兆しが見えておりパイオニアとしても当初の計画を上回る結果となった。通期計画の達成に向け、良いスタートが切れたと思っている。コスト構造の改善により利益が出やすい体質になってきたので、市場が正常化していく2Qのなかで、OEM対応や新ジャンル製品投入、中国市場への積極的進出などを行っていきたい」と締めくくった。

パイオニア 小谷進社長

なお、通期業績予想は5月発表時から変更されていない。

以下、会場で執り行われた質疑応答の主な内容を掲載する。

Q. 1Qの業績は当初予定よりどのくらい上ぶれたのか。

A. 具体的な数字は申し上げられないが、5%ほど改善した。まだ100%回復とは言えないが車メーカーの生産や、部品供給が予想より前倒しで改善してきたことなどが理由として挙げられるだろう。

Q. ホームエレクトロニクス部門の2Qの売上見通しはどのような感じか。

A. エコポイント特需の揺り戻しが来るので、1Qよりかなり落ちると見ている。光ディスク関連もなかなか伸びないため、2Qは売上は増えないと予想し、かなり見通しを下げた数字を計画している。

ホームAVはなんとしても黒字化を目指したい。現行ラインナップの強化はもちろん、ARナビやSTEEZのような新しい製品投入も強化していく。また、新興国での売上拡大のための蘇寧電器との提携、ブラジルでのホームオーディオ事業参入など積極的に展開していく考えだ。

1Qの業績概要

1Qの地域別売上高

同社の小谷進社長は「震災の影響による売上減で営業利益は前年同期を下回ったものの、社内計画を上回る結果となった」と語る。

カーナビの好調などにより、7期連続で黒字を達成した

中期業績計画は変更無し。また蘇寧電器などとアライアンス強化を図っていく

1Qはカーオーディオを中心にOEMが東日本大震災の影響を受けて減少したこと、また光ディスクドライブ関連製品の売り上げが減少したことに加え、円高の影響もあり売上高は981億2,700万円に。原価率良化や、販売費及び一般管理費の減少があったものの、売上減により営業利益も減少に転じた。

部門別では、カーエレクトロニクスの売り上げは前年同期比8.3%減の574億7,800万円。19億円の営業利益となった。

カーエレクトロニクス部門の業績概要

カーナビゲーションシステムは、市販市場向けモデルの売上が国内で大変好調だったことから増加。「震災で半導体部品が入手困難になったため、カーナビの新モデルの導入を遅らせ現行モデルのアピールを行ったところ、これが予想以上に業績に寄与した」(小谷社長)とのこと。特に「AR スカウターモード」を搭載した“サイバーナビ”が大きな反響を得たという。

カーオーディオは、主にOEMが震災の影響による受注減により、国内外ともに大きく減少した。

なお、カーエレクトロニクス全体の売上高に占めるOEMの売上構成比は、前年同期の約45%から約31%に低下した。これも震災の影響があるという。パイオニアとしては今後こちらは改善すると見込んでいる。

ホームエレクトロニクス部門の売上は304億2,600万円(前年同期比13.2%減)。DJ機器の売り上げが増加した一方で、パソコン市況の低迷を受け光ディスクドライブ関連製品の売り上げが大きく減少した。

ホームエレクトロニクス部門の業績概要

営業利益は売上が減少したものの、販売費や一般管理費が減少したこと、原価率が良化したことにより、前年同期の600万円から増加し、3億6,200万円となった。

小谷社長は「震災の影響はあったが、日本を挙げて積極的に挽回策に取り組んでいることで改善の兆しが見えておりパイオニアとしても当初の計画を上回る結果となった。通期計画の達成に向け、良いスタートが切れたと思っている。コスト構造の改善により利益が出やすい体質になってきたので、市場が正常化していく2Qのなかで、OEM対応や新ジャンル製品投入、中国市場への積極的進出などを行っていきたい」と締めくくった。

パイオニア 小谷進社長

なお、通期業績予想は5月発表時から変更されていない。

以下、会場で執り行われた質疑応答の主な内容を掲載する。

Q. 1Qの業績は当初予定よりどのくらい上ぶれたのか。

A. 具体的な数字は申し上げられないが、5%ほど改善した。まだ100%回復とは言えないが車メーカーの生産や、部品供給が予想より前倒しで改善してきたことなどが理由として挙げられるだろう。

Q. ホームエレクトロニクス部門の2Qの売上見通しはどのような感じか。

A. エコポイント特需の揺り戻しが来るので、1Qよりかなり落ちると見ている。光ディスク関連もなかなか伸びないため、2Qは売上は増えないと予想し、かなり見通しを下げた数字を計画している。

ホームAVはなんとしても黒字化を目指したい。現行ラインナップの強化はもちろん、ARナビやSTEEZのような新しい製品投入も強化していく。また、新興国での売上拡大のための蘇寧電器との提携、ブラジルでのホームオーディオ事業参入など積極的に展開していく考えだ。

この記事をシェアする