テレビの営業損益は前年同期比9億円改善

ソニー、2Q決算発表 − スマホ好調と為替の影響で増収も損益は悪化

公開日 2013/10/31 15:40

ファイル・ウェブ編集部

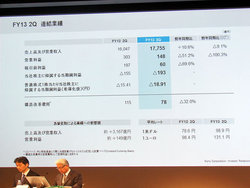

ソニーは、2013年度第2四半期連結業績を発表した。売上高は前年同期比10.6%増の1兆7,755億円、営業利益は前年同期から155億円減となる148億円で、四半期純損益では前年同期から38億円の減益となる193億円の損失を計上した。

連結業績概要

連結売上高は為替の好影響とスマートフォン事業の好調な業績などにより前年同期比で大幅に増加したものの、営業利益は主に映画分野、イメージング・プロダクツ&ソリューション(IP&S)分野およびデバイス分野の損益悪化により大幅に減少した。

なお、当四半期の営業利益には、エムスリー(株)の株式の一部売却にともなう売却益128億円がその他分野に含まれている。また、当四半期には2011年度に発生したタイの洪水による損害や損失に対する保険収益48億円を計上している。また、構造改革費用は前年同期比で37億円減少し、78億円だった。

■テレビ事業は前年度から大幅な改善を見込む

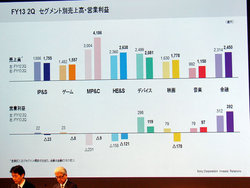

テレビなどが含まれるホームエンタテインメント&サウンド(HE&S)分野は、売上高が前年同期比11.8%増の2,638億円。液晶テレビの販売台数は減少したが、主に為替の好影響で増収となった。

セグメント別の売上高と営業利益

営業損益は、前年同期に比べ37億円改善し、121億円の損失。構造改革費用が前年同期に比べ31億円減少したことやテレビの費用の削減によるものという。

なおテレビについては、売上高は主に為替の好影響により、前年同期比18.7%増の1,741億円となった。前述のように販売台数は前年同期に比べ減少したが、費用の削減、4Kモデルなど高付加価値商品への移行戦略などにより、営業損益は前年同期に比べ9億円改善し、93億円の損失となった。

なお、テレビ事業の通期見通しについては「8月時点での想定を下回るが前年度比では大幅な改善を見込んでいる」(代表執行役 EVP CFO 加藤優氏)と説明。販売台数見通しについては第3四半期以降の新興国市場の状況を厳しく見ており、下方修正した。

ソニー 加藤氏

そして「いろいろ改革を進めてきた成果が出ている。年間の損益は着実に改善する見込み」だとコメント。「継続的なコスト削減や、4Kなど高付加価値モデルの推進で収益改善を引き続き図っていきたい」とした。

また、以前から掲げている「エレキの黒字化」「テレビの黒字化」についても、「8月時点よりは下回る数字になるだろうが、達成できると思っている。これから繁忙期なのでここで頑張りたい。最善の努力で収益改善したい」とした。

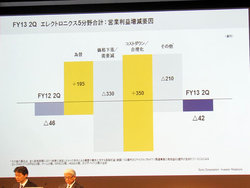

なお、上期を通してのエレキ5分野全体は黒字を達成。「営業利益水準そのものでみると、昨年度はマイナス117億円で、今年は103億円の黒字。およそ280億円ほど改善した」と説明する。

エレクトロニクス5分野合計の営業利益増減要因

そして国内市場の動向については「わりと堅調だと見ている」とコメント。「テレビは地デジ移行という大きな波があって、それ以降は縮小が続いている流れがあるが、今年は4Kなどで盛り上がっている。4Kのマーケットの商品シェアは我々が一番だ」と状況を説明。スマートフォンについても堅調に推移していると述べた。

■ビデオカメラやコンデジが不振/ゲームはPS Vita価格改定と為替の影響で損益悪化

デジタルカメラやビデオカメラが含まれるIP&S分野の売上高は、前年同期比6.9%減少し、1,755億円。為替の好影響があったものの、市場縮小の影響を受けたビデオカメラおよびコンパクトデジタルカメラの大幅な販売台数の減少などにより、前年同期に比べ減収となった。営業損益では、前年同期の22億円の利益に対し23億円の損失となった。

デジタルイメージングについては、スマートフォンとの関係性を考慮した上での高付加価値路線をとっていること、およびスマートフォン連携に重きを置いたQXシリーズのような製品で新しい市場開拓を行っていることに言及。カムコーダーについても「市場そのものが縮小しているが、4K対応モデルやアクションカム、ミュージックカムなど新しいカテゴリーに挑戦していっている。トータルでのイメージング関連ビジネスをコア事業として伸ばしていく」とした。

ゲーム分野は、主に為替の好影響により売上高は前年同期比5.1%増の1,557億円。なお、前年同期の為替レートを適用した場合は14%の減収となり、これはPS2、PS3およびPSPのハードウェアの販売台数が減少したことなどによるもの。一方、PS3のソフトウェアの販売数量は前年同期に比べ増加した。

営業損益は、前年同期の23億円の利益に対し、当四半期は8億円の損失となった。PS Vitaの戦略的価格改定および為替の悪影響によって損益が悪化した。

なお、「PS4導入準備は各国で順調に進んでいる」(業務執行役員SVP 神戸司郎氏)とし、PSNを通じた様々なサービスで収益源の多角化を図るなどで早期の収益化を図っていくとした。

ソニー 神戸氏

スマートフォンやパソコンが含まれるモバイル・プロダクツ&コミュニケーション(MP&C)分野の売上高は、前年同期比39.3%増加し4,186億円。PCの販売台数が大幅に減少したが、為替の好影響ならびにスマートフォンの販売台数の大幅な増加および平均販売価格の上昇などにより、分野全体で大幅増収となった。これらにより、営業損益も前年同期に比べ222億円改善し、当四半期は9億円の損失となった。

同分野に対してはXperia Z1への反響が大きいことを紹介。大幅な収益改善に向けて、ソニーの技術を結集した魅力的な商品を今後も投入していくとした。

その一方でPCは市場全体が不振で想定を下回る結果となり、「抜本的な改革が必要だと思っている」とコメント。改革プランを策定中で、「しかるべきタイミングになったら案内したい」とした。

■通期見通しは売上高・営業利益・純利益とも8月の想定から下方修正

そのほか、映画分野は円安の好影響により前年同期比9.1%増となる1,778億円の売上となったが、「アメイジング・スパイダーマン」が好調だった前年同期に対して「ホワイトハウス・ダウン」の興行収入が想定を下回るなどで、営業損益では178億円の損失となった。

また、音楽分野ではデジタル配信売上の増加が続いていることや多くのヒット作品があったことにより音楽制作の売上が前年同期に比べ増加したが、アニメーション作品の映像ソフトの減収により映像メディア・プラットフォームの売上が減少したため、前年同期の為替レートを適用して考えると売上高はほぼ前年同期並み。今期のレートでは円安の影響によって前年同期比15.9%増となる1,150億円の売上だった。

なお、当四半期にヒットした作品としては、ジャスティン・ティンバーレイク「20/20 エクペリエンス 2/2」、西野カナ「Love Cllection 〜pink〜」「Love Cllection 〜mint〜」、いきものがかり「I」、マイリー・サイラス「バンガーズ」などがある。

今後の見通しについては、AV/IT市場の縮小や新興国の景気減速などによって、エレクトロニクス事業の環境は想定より悪化したと説明しており、一部のエレクトロニクス製品の年間販売台数見通しを下方修正した。この結果、通期の連結売上高および営業利益は8月時点の想定を下回る見込み。

連結業績見通し

具体的には、売上高を8月時点の想定の7兆9,000億円から7兆7,000億円に、営業利益は2,300億円から1,700億円に、当期純利益を500億円から300億円へと下方修正。HE&S分野では液晶テレビの販売数見通しを下方修正し、分野全体の売上高および営業損益が8月時点の想定を下回る見込みだ。なお、前年比では大幅な増収、および大幅な損益改善を見込んでいる。

連結業績概要

連結売上高は為替の好影響とスマートフォン事業の好調な業績などにより前年同期比で大幅に増加したものの、営業利益は主に映画分野、イメージング・プロダクツ&ソリューション(IP&S)分野およびデバイス分野の損益悪化により大幅に減少した。

なお、当四半期の営業利益には、エムスリー(株)の株式の一部売却にともなう売却益128億円がその他分野に含まれている。また、当四半期には2011年度に発生したタイの洪水による損害や損失に対する保険収益48億円を計上している。また、構造改革費用は前年同期比で37億円減少し、78億円だった。

■テレビ事業は前年度から大幅な改善を見込む

テレビなどが含まれるホームエンタテインメント&サウンド(HE&S)分野は、売上高が前年同期比11.8%増の2,638億円。液晶テレビの販売台数は減少したが、主に為替の好影響で増収となった。

セグメント別の売上高と営業利益

営業損益は、前年同期に比べ37億円改善し、121億円の損失。構造改革費用が前年同期に比べ31億円減少したことやテレビの費用の削減によるものという。

なおテレビについては、売上高は主に為替の好影響により、前年同期比18.7%増の1,741億円となった。前述のように販売台数は前年同期に比べ減少したが、費用の削減、4Kモデルなど高付加価値商品への移行戦略などにより、営業損益は前年同期に比べ9億円改善し、93億円の損失となった。

なお、テレビ事業の通期見通しについては「8月時点での想定を下回るが前年度比では大幅な改善を見込んでいる」(代表執行役 EVP CFO 加藤優氏)と説明。販売台数見通しについては第3四半期以降の新興国市場の状況を厳しく見ており、下方修正した。

ソニー 加藤氏

そして「いろいろ改革を進めてきた成果が出ている。年間の損益は着実に改善する見込み」だとコメント。「継続的なコスト削減や、4Kなど高付加価値モデルの推進で収益改善を引き続き図っていきたい」とした。

また、以前から掲げている「エレキの黒字化」「テレビの黒字化」についても、「8月時点よりは下回る数字になるだろうが、達成できると思っている。これから繁忙期なのでここで頑張りたい。最善の努力で収益改善したい」とした。

なお、上期を通してのエレキ5分野全体は黒字を達成。「営業利益水準そのものでみると、昨年度はマイナス117億円で、今年は103億円の黒字。およそ280億円ほど改善した」と説明する。

エレクトロニクス5分野合計の営業利益増減要因

そして国内市場の動向については「わりと堅調だと見ている」とコメント。「テレビは地デジ移行という大きな波があって、それ以降は縮小が続いている流れがあるが、今年は4Kなどで盛り上がっている。4Kのマーケットの商品シェアは我々が一番だ」と状況を説明。スマートフォンについても堅調に推移していると述べた。

■ビデオカメラやコンデジが不振/ゲームはPS Vita価格改定と為替の影響で損益悪化

デジタルカメラやビデオカメラが含まれるIP&S分野の売上高は、前年同期比6.9%減少し、1,755億円。為替の好影響があったものの、市場縮小の影響を受けたビデオカメラおよびコンパクトデジタルカメラの大幅な販売台数の減少などにより、前年同期に比べ減収となった。営業損益では、前年同期の22億円の利益に対し23億円の損失となった。

デジタルイメージングについては、スマートフォンとの関係性を考慮した上での高付加価値路線をとっていること、およびスマートフォン連携に重きを置いたQXシリーズのような製品で新しい市場開拓を行っていることに言及。カムコーダーについても「市場そのものが縮小しているが、4K対応モデルやアクションカム、ミュージックカムなど新しいカテゴリーに挑戦していっている。トータルでのイメージング関連ビジネスをコア事業として伸ばしていく」とした。

ゲーム分野は、主に為替の好影響により売上高は前年同期比5.1%増の1,557億円。なお、前年同期の為替レートを適用した場合は14%の減収となり、これはPS2、PS3およびPSPのハードウェアの販売台数が減少したことなどによるもの。一方、PS3のソフトウェアの販売数量は前年同期に比べ増加した。

営業損益は、前年同期の23億円の利益に対し、当四半期は8億円の損失となった。PS Vitaの戦略的価格改定および為替の悪影響によって損益が悪化した。

なお、「PS4導入準備は各国で順調に進んでいる」(業務執行役員SVP 神戸司郎氏)とし、PSNを通じた様々なサービスで収益源の多角化を図るなどで早期の収益化を図っていくとした。

ソニー 神戸氏

スマートフォンやパソコンが含まれるモバイル・プロダクツ&コミュニケーション(MP&C)分野の売上高は、前年同期比39.3%増加し4,186億円。PCの販売台数が大幅に減少したが、為替の好影響ならびにスマートフォンの販売台数の大幅な増加および平均販売価格の上昇などにより、分野全体で大幅増収となった。これらにより、営業損益も前年同期に比べ222億円改善し、当四半期は9億円の損失となった。

同分野に対してはXperia Z1への反響が大きいことを紹介。大幅な収益改善に向けて、ソニーの技術を結集した魅力的な商品を今後も投入していくとした。

その一方でPCは市場全体が不振で想定を下回る結果となり、「抜本的な改革が必要だと思っている」とコメント。改革プランを策定中で、「しかるべきタイミングになったら案内したい」とした。

■通期見通しは売上高・営業利益・純利益とも8月の想定から下方修正

そのほか、映画分野は円安の好影響により前年同期比9.1%増となる1,778億円の売上となったが、「アメイジング・スパイダーマン」が好調だった前年同期に対して「ホワイトハウス・ダウン」の興行収入が想定を下回るなどで、営業損益では178億円の損失となった。

また、音楽分野ではデジタル配信売上の増加が続いていることや多くのヒット作品があったことにより音楽制作の売上が前年同期に比べ増加したが、アニメーション作品の映像ソフトの減収により映像メディア・プラットフォームの売上が減少したため、前年同期の為替レートを適用して考えると売上高はほぼ前年同期並み。今期のレートでは円安の影響によって前年同期比15.9%増となる1,150億円の売上だった。

なお、当四半期にヒットした作品としては、ジャスティン・ティンバーレイク「20/20 エクペリエンス 2/2」、西野カナ「Love Cllection 〜pink〜」「Love Cllection 〜mint〜」、いきものがかり「I」、マイリー・サイラス「バンガーズ」などがある。

今後の見通しについては、AV/IT市場の縮小や新興国の景気減速などによって、エレクトロニクス事業の環境は想定より悪化したと説明しており、一部のエレクトロニクス製品の年間販売台数見通しを下方修正した。この結果、通期の連結売上高および営業利益は8月時点の想定を下回る見込み。

連結業績見通し

具体的には、売上高を8月時点の想定の7兆9,000億円から7兆7,000億円に、営業利益は2,300億円から1,700億円に、当期純利益を500億円から300億円へと下方修正。HE&S分野では液晶テレビの販売数見通しを下方修正し、分野全体の売上高および営業損益が8月時点の想定を下回る見込みだ。なお、前年比では大幅な増収、および大幅な損益改善を見込んでいる。

この記事をシェアする